誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

当ブログ「生保のトリセツ」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/shigotonin/」 に移動しました。引き続きご愛読ください。

「生命保険の構造を知る」の第二回目です。

前回は「主契約」と「特約」についてお話ししました。

目的が異なるもの(死亡と入院など)を「主契約」と「特約」でくっつけてしまうのはいけない、というところがポイントでした。

さて今回は、「生命保険商品の3つのかたち」についてです。

複雑だと思われている生命保険ですが、基本のかたちはたったの3つだけです。

その前に、保障の縦軸と横軸のお話しをします。

(ここで「保障」という言葉が出てきましたが、保険に加入して「保障」が得られる、と考えて下さい)

縦軸は<保障額はいくらか>となり、たとえば亡くなった場合に3000万円の保障があるケースの3000万円が縦軸の数値となります。

横軸は<保障期間はいつまでか>となり、10年間とか60歳までとか一生涯などと設定されて、その期間が横軸の数値となります。

支払う保険料は、その縦軸と横軸の大きさで決まってきます。(実際には保険を掛けられる人の年齢、性別も加味されます)

理屈は簡単で、縦軸(保障額)が大くなれば、横軸(保障期間)が長くなれば、保険料の負担は増えていきます。

つまり、同じ性別と年齢で比較した場合、同じ3000万円の保障額で10年間の保障期間と、20年間の保障期間では大きく負担する保険料は違ってきます。

当然10年間より20年間の方が負担が大きく、一生涯となると更に負担が増えます。

極端な例を挙げると、同じ性別、年齢において、同じ3000万円の死亡保障であっても、保障期間が1年間だけのものと一生涯のものとでは、保険料の負担は何十倍も違ってきます。

それでは、これまでの説明を踏まえて「生命保険商品の3つのかたち」を見てみましょう。

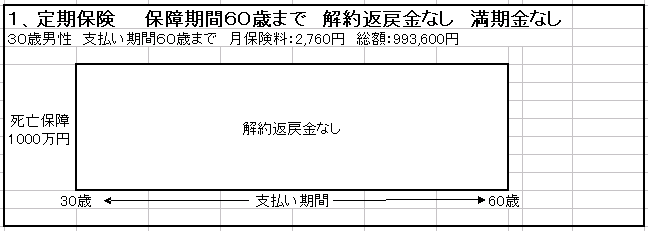

「1.定期保険」はいわゆる「掛捨てタイプ」で、負担する保険料は最も安くなり、横軸である保障期間はここでは60歳までとなっていますが、最短で1年、その他に10年や20年や55歳、65歳、90歳など年数や年齢で期間を設定するもので、「解約返戻金(解約した際に戻ってくるお金)」は基本的にありません(長期間の場合、一時的に発生するものがありますが最終的にはゼロになります)。

この「定期保険」のメリットとしては、廉価で大きな保障を期間限定であるが得られるので、一定期間、例えばお子様がひとり立ちするまでの間だけ付保する、という使い方が合理的です。

縦軸である「保障額」と横軸である「保障期間」を任意に設定できますので、生命保険の「本丸」と言っていいと思います。

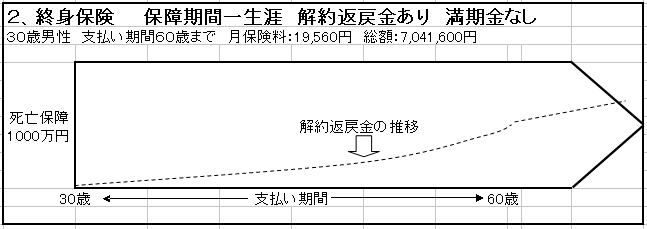

「2、終身保険」はいわゆる「貯蓄タイプ」で、負担する保険料は「定期保険」に比べてかなり割高になります。

しかし、「貯蓄タイプ」でありますので、支払いが終了した時点(表では60歳時点)で概ね支払った保険料総額に近い金額が戻ってくるしくみになっています。(「解約返戻金の推移」の点線に注目して下さい)

さらに、支払いが終了したあとも契約が継続する限り「解約返戻金」は増え続けますので、老後の資金として活用するケースもあります。

この「終身保険」については横軸である「保障期間」は一生涯と設定が決まっており、縦軸のみ任意で設定できます。

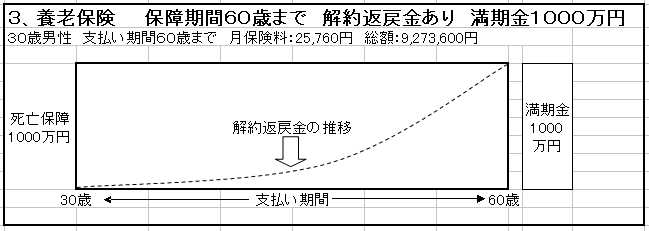

「3、養老保険」は保障期間中に被保険者(保険を掛けられている人)が亡くなっても、満期(ここでは60歳時点)でも同額の金額が得られる「貯蓄タイプ」ですが、現在の生命保険の販売の現場では登場することはほとんどありません。

90年代ごろまでは、生命保険の利率が高く「養老保険」の満期金(=死亡保障額)が支払う保険料総額の2倍程度になるケースがあり、数多くの人たちが利用していましたが、現状では満期金と保険料総額がほぼ同じ程度にしかならず、死亡保障も満期で消滅してしまうこともあり、貯蓄商品としての旨味がほとんどない現状では利用する方はほとんどいないのです。

と、ここまでについては、少々気の利いた生命保険販売担当者は説明することが多く、「聞いた事があるな」という大人の方がいるかと思います。

この説明は前回の「主契約と特約」とともに基本の基本であり、小学校一年生レベルで、算数でいえば一桁の足し算、引き算といったところです。

しかし、現状は「主契約と特約」の構造の話しはほとんどなく、これまで今日お話しした「生命保険商品の3つのかたち」だけチャチャとやっていきなり<本番の生命保険加入>になるケースがほとんどです。

小学校一年生の授業だけで高校入試をするようなものだと考えてみてください。

そんな状況で生命保険に加入しなければならないとしたら、教師役となっている生命保険販売員の言うがままになってしまうのは当然ですよね。

残念ながら、今の我国の生命保険加入の7割程度がこのような状況なのです。

以前は9割以上がこんな状態であったので、改善されてはいますがまだまだ大多数が「生命保険販売員の言うがまま」なのです。

高校を受験するには、普通に考えれば小学校と中学校の全過程をこなす必要があります。

もちろん生命保険の話しがそんなに長い時間をかけなければならないわけではありませんが、少なくとも最低限知っておかなければならないことを端折ってしまってはいけないことを認識して下さい。

というわけで、次回は変幻自在な「定期保険」についてお話しします。