誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

当ブログ「生保のトリセツ」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/shigotonin/」 に移動しました。引き続きご愛読ください。

「更新ごとに保障額を下げていく10年更新は合理的」なのかどうか、を今回検証します。

が、その前に、前回に触れましたが、「保障額は下げることができる」ということについてお話します。

このブログの過去の書き込みなどでこのことは何回となく触れていますが、改めて中学生の皆様にもご理解いただけるように書いてみます。

生命保険に加入する際には、ほぼどこで加入するにしても「必要保障額」の算出を行います。(いきなり年齢と性別だけで「あなたには5千万円ぐらい必要です」とか占い師みたいなお姉さまがたまにいますが論外です)

「必要保障額」とは素直に必要と想定される死亡保障額のことですが、この算出方法や考え方について説明します。

<①ご主人が死亡した際に必要な資金> ― <②準備できている資金>

= <③必要保障額>

となり、①は主に生活費やお子様の教育費やお葬式代など死後の準備資金などの合計金額、②は遺族年金など社会保障制度にかかわるものや、死亡退職金、預貯金など個人的に準備できる資金などとなり、②が①から差し引かれてその差額が③「必要保障額」となります。

例えば、万一の場合の必要な資金が①1億円であったとして、社会保障や勤務先や自助努力で賄えるだろう金額が②5千万円であれば必要保障額は③5千万円となります。

(①1億円 ― ②5千万円 = ③5千万円)

合理的なように見えますね。

ほとんどの生命保険の販売現場において、お客様から年収、住宅費用(家賃かローンなど)、教育費などご希望を聞き取りして、金額があいまいな部分については統計的な数字を入れ込んで<①ご主人が死亡した際に必要な資金>を積み上げます。

それに対して、お客様の生活環境(職業や貯蓄状況など)や社会保障制度などを考慮して<②準備できている資金>の数字を出して①から②を差し引いて<③必要保障額>を算出するわけです。

それでもって、「あなたには5千万円の保障が必要です」と合理的に感じられる説明を受けて、言われたまま加入してしまうのです。

この時点であなたは「俺には5千万円の保障が必要なんだ」と刷り込まれていますが、その状態がいつまで続くのか、いつまで5千万円は必要なのか、という観点が抜け落ちた状態です。

さて、ここで少し考えてみましょう。

ここで「あなたの必要保障額は5千万円(①1億円 ― ②5千万円 = ③5千万円)です」と算出されたとして、これは合理的な、実用的な数字なのでしょうか?

実は、ここの必要保障額(5千万円)は算出した瞬間の数字でしかなく、30歳であれば30歳時点の縦軸の数値でしかありません。

しかし、なんとなく「5千万円の保障は必要なんだろうな」と思わされてしまっているあなたに、「まずは保険料が一番安い保険料の「10年更新」で10年間5千万円の死亡保障を確保しましょう。10年後に保険料が上がりますが、その時は保障は下げても大丈夫なので、保障額を下げれば保険料はほとんど変わりません」と持ちかけられて、「それならばなんとかなる、合理的だ」と思って署名捺印してしまうのです。

これが「10年更新販売のためのセールストーク」です。

実際問題として、必要保障額を10年更新で無駄なくカバーできて、保険料負担が他より安いのであれば問題ありません。

しかし、必要保障額に対して無駄と不足がでる保障しか提供できず、無理やりカバーしようと思うと保険料が膨れ上がってしまうのが「10年更新型」です。

そしてこの「10年更新型」に誘導するツールとして活用されているのが、上記の「必要保障額」の算出方法です。

この算出方法が間違っているわけではありませんが、このように<(全体の必要資金)-(全体の準備された資金)>で算出された金額は"その時点"のもので、「合理的」に算出するとしたらとしたら毎年、計算し直さなければなりません。

また、おおざっぱに必要なものを全部まとめたものから、おおざっぱにまとめた準備できているはずのもを引いているので、誤差が大きく、どこで何が違っているのかがきわめて分かりづらく、おまけに「何だか大変な計算だけどいろいろ聞かれた上でデータを駆使していし専門家がやっていることだから大丈夫だろう」と思わされてしまうのでお腹いっぱいになってしまうのです。

ここでは、変動する数値と変動しない数値や必要となる期間など分けて考えなければなりません。

変動する代表は生活費であり、変動しない代表はお葬式代です。

これを一緒に混ぜて考えることにそもそも無理があり、別々に考え算出すべきなのです。

ここで話しを絞り込みます。

変動費の大半を占めるのは生活費であることはご理解いただけると思います。

この「生活費」についてヒヤリングし、社会保障制度を確認し(遺族年金など)、主体である死亡保険金を受け取る奥様(ご主人)とともに毎月の「毎月の必要生活費」を算出します。

そこで例えばご主人が30歳で「旦那が60歳歳になるまで毎月10万円生命保険から出れば充分」となれば、

10万円×12カ月×30年=3,600万円

となり、翌年は

10万円×12カ月×29年=3,480万円

となり、以降同じように保障額は毎年120万円減っていきます。

分かりますよね。

翌年にご主人が31歳で生きていれば1年は無事に経過したので、残りは29年となるわけです。

ということは、縦軸である保障額は毎年減額されて右肩下がりとなり、横軸の保障期間は30年間と設定したわけです。

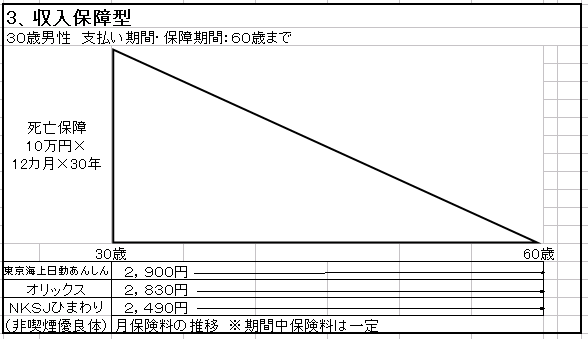

実はこれにスッポリ当てはまる保険商品があります。

「収入保障型」といい、前回の定期保険の3番目にさり気なく掲載していました。

保障期間を考えれば「全期型」なので更新がなく、保険料は上がりませんが、保障額は逓減していきます。

上記のように<生活必要額=必要保障額>と考えれば、これこそ「合理的」なしくみの保障であると断言します。

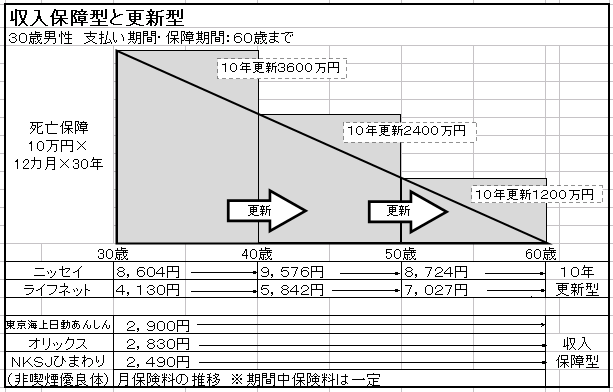

それでは、このケース(10万円×12カ月×30年=3600万円)でニッセイとライフネット生命の「10年更新型」で備えた場合にどうなるか見てみましょう。

台形や三角形のケーキを四角形の箱に入れているので、無駄なスペースができるのは当然ですね。

でもその「空気を入れている部分(無駄な保障の部分)」の料金もきちんと取られてしまうのが四角い保障です。

はっきり言いましょう。

「更新ごとに保障額を下げていく10年更新は合理的」というのは詭弁です。

「必要保障額」に合わせて「収入保障型」を使うのと、無理矢理に四角い「10年更新型」の箱型定期保険を使うのとでは、保険料が違い過ぎます。

「収入保障型」であれば毎月の保険料が3千円を切るのに、ニッセイなら8,604円、それを半分にして威張っているライフネット生命でも4,130円で、更に更新後には保障額を下げても保険料は下がらず、特にライフネット生命については50歳以降の保険料は極めて高くなります。

タバコを吸わない健康な30歳の男性が、このケースでライフネット生命に加入してしまい、そのまま30年間更新して継続してしまった場合と、非喫煙優良対割引のひまわり生命との保険料総額の比較をしてみましょう。

ライフネット生命:

(4,130円×12ヶ月×10年)+(5,842円×12ヶ月×10年)+(7,027円×12ヶ月×10年)=2,039,880円

ひまわり生命:

2,490円×12ヶ月×30年=896,400円

金額で100万円以上の差がでます。

ちなみにニッセイで計算すると総額3,228,480円となり、さらに120万円ほど上乗せでもっと悲惨なことになります。

前回にも言いましたが、約7割の「大人」の方々はニッセイをはじめとする伝統的国内生保に未だに新規加入していますので、上記のような「更新型」のケースに当てはまります。

ライフネット生命については、同じ「更新型」でも多少保険料が安いので、いくらかマシではありますが「収入保障型」に比べて「合理的だ」と言い張るのは詭弁であることが分かっていただけたと思います。

全面的に「更新型」を否定することはありませんが(ケースによって使える可能性はあります)、初めから個人の保障で更新時の減額を大前提に「合理的」と発信することには大いに疑問符がつきます。

「収入保障型」は」比較的新しいタイプで、ほとんどの「大人」の方々は存在を認識していません。皆さんの親御さんの世代でも、加入しているのはごくわずかです。

若く未来がある皆さんにおいては、くだらない詭弁に惑わされることなく賢い選択をして下さい。