誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

当ブログ「生保のトリセツ」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/shigotonin/」 に移動しました。引き続きご愛読ください。

前回、医療(入院)保険の10年更新は、構造を知らないで加入すると毒饅頭を喰らうことに

なってしまうとお話しました。

しかし、必要保障額が減少する死亡保障においては、10年ごとに保障額を減らして行けるので合理的ではないか、というところで終わりました。

大手国内生保やネット専業生保などの方々が、しばしば仰ることです。

大手国内生保においては、保険料が高いのは周知の事実なので問題外ですが、「営業の人件費をかけず、ネットで完結するしくみにして大幅に保険料を引き下げた」ネット専業生保であれば、10年更新の一番安い(はず)の定期保険に加入して、10年ごとに見直して保障額を下げれば保険料の負担も軽く極めて合理的、というわけですね。

ところで巷には「収入保障タイプ」の保険があります。

ご主人様に万一の場合、給料と同じように毎月○万円がご遺族の方に一定期間(ご主人様が60歳になる年齢まで、など)支払われる保障内容です。

このタイプは保障額が毎年低減しますので、保険料がかなり安くなり上がることもありません。

お子様が生まれたばかりであれば、お子様が成人するまで20年前後の期間保障が必要ですが、お子様が10歳であればあと10年前後の保障が最低限あればいう考え方の保障です。

例えば毎月15万円の保障が必要であるとして、その期間が20年間であれば

15万円×12ヶ月×20年間=3,600万円

となり、お子様が成長してあと10年間必要であれば

15万円×12ヶ月×10年間=1,800万円

となります。

この「収入保障タイプ」を活用するのが保険料を抑えて、必要最低限の生活費を担保するには合理的ではないかと思います。

(お子様の教育費やお葬式代や老後資金等は別途に考えます)

それでは合理的対決をしてみましょう。

「営業の人件費をかけず、ネットで完結するしくみにして大幅に保険料を引き下げた」ネット

専業生保の「10年更新タイプ」と相対できちんとお客様とお話して保障額を決める「収入保障タイプ」ではどちらが合理的と言えるのでしょうか?

「10年更新タイプ」はネット専業のライフネット生命の「かぞくへの保険」、「収入保障タイ

プ」はオリックス生命の「KEEP」で算出しました。

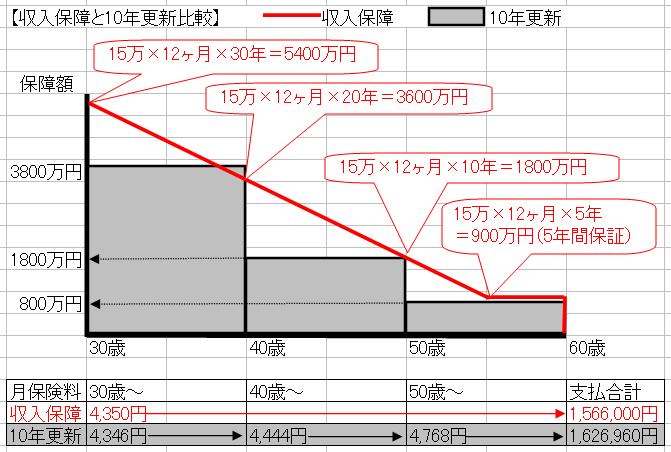

保険料負担をほぼ同じにして、期間中の保障がどちらが優れているのか図にしてみました。

四角い3つの箱が、「10年更新タイプ」で30歳男性がほぼ同じ保険料にて更新して得られる保障で、右下がりの斜め線がほぼ同じ保険料で「収入保障タイプ」で得られる保障内容です。

39歳の一瞬だけ「収入保障タイプ」が負けますが、その他どの地点でも「収入保障タイプ」の方の保障が「10年更新タイプ」の保障を上回ります。

スタート地点での保障額が30歳では1600万円、40歳では1800万円、50歳では

1000万円多く「収入保障タイプ」では保障を確保できることが分かります。

更にライフネット生命においては、非喫煙の割引はありません。

オリックスもないのですが、ソニー生命や損保ジャパンひまわり生命など同じ「収入保障タイプ」の商品があり非喫煙の割引がありますので保険料はさらに下がります。

(もしくは同じ保険料でもう少し保障を増やせます)

「10年更新タイプ」と「収入保障タイプ」どちらが合理的だと思いますか?

と言うより、どちらに加入したいですか?

おそらく「収入保障タイプ」の方がお客様にとって合理的だと思います。

翻って販売する保険会社にとって「10年更新タイプ」は合理的なのです。

図の30年間の保障の面積で考えた場合、ほぼ三角形の「収入保障タイプ」の中に「10年更新タイプ」の3つの四角形がほとんど収まってしまいます。

保険料がほぼ同じなのに、保障する範囲が「収入保障タイプ」の方が広いことがご理解いただけると思います。

つまり、保険会社がほぼ同じ保険料をお客様からいただいても「10年更新タイプ」であれば保障する範囲が狭い=保険金を支払うリスクが少ないため合理的となるわけです。

前回お話した医療(入院)保険と同じように、「10年更新タイプ」の死亡保障も加入者にとってメリットが極めて少ないようです。

今回の死亡保障の「10年更新タイプ」については、加入当初から「収入保障タイプ」の保障額の方がかなり高く保険料も上がらない状況に対して、保険料はほぼ同じでも保障額が低く、保険料もどうなるかよくわからない「10年更新タイプ」の方が、はじめから明らかに見劣りしますので、「見た目は良さそうなので喰いつくが、後々禍根を残す毒饅頭」にもならない、ただ売り手(保険会社)にとって合理的=利益が出やすい商品であるという結論になってしまいました。

ただこの事実を知らず「10年ごとに保障額を減らして行けるので合理的」と刷り込まれて、思い込んで加入している方が多いのが残念でなりません。

しかし、更新型であればきちんと10年ごとに保険料が上がり、中年層になると他社と同じか高くなってしまいます。

ネイティブなネットエイジを中心に若年層を取り込む戦略のようなので、ビジネスモデルとしては納得できる面はありますが、消費者として保障が必要な中高年に対してのアドバンテージはあまりないように思います。