誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

当ブログ「生保のトリセツ」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/shigotonin/」 に移動しました。引き続きご愛読ください。

「手数料をおさえインターネットで保険商品を提供しているからこそ、割安の保険料が実現できます」

山手線の「ドア横ポスター」にてライフネット生命の宣伝がなされています。

株式を上場したこともあって、資金繰りがよくなり更に認知を広げて売り上げを伸ばそうというところでしょうか。

2008年にライフネット生命の出口社長が<生命保険の原価を公開する>と銘打ち、保険料の内訳(らしきもの)を大々的に公開して業界で(多少)揺るがせました。

少しその内容をレビューします。

<生命保険の原価=純保険料>であり、それに上乗せする<手数料=付加保険料>であるから、ネット販売にて店舗(拠点)の維持費や人件費をおさえることにより<手数料=付加保険料>を削減して最終的に保険料を安く提供できる、という内容です。

<純保険料>とは、5年に一度発表される「生命表(各年齢の平気余命が明記されているもの)」をもとに各保険会社が設定する保険金を純粋に担保するものです(死亡保障の場合)。

この設定については生保各社の差はほとんどありません。

つまり、理論上<保険金支払総額=純保険料総額>となる想定です。

出口社長は、この<純保険料>を生命保険の原価と定義して、保険会社の費用となる<付加保険料>を単純に通常の保険料から<純保険料>を差し引いたものとして算出し公開しました。

<保険料> - <純保険料> = <付加保険料>

なんだか面倒くさい話しになってきましたが、端的に言えば「生命保険会社の原価率はどこも同じなんだから、保険料が高いところは不当な手数料をとって利益を貪っている」という前提で「私たち<ライフネット生命>はネット通販で手数料(経費)をおさえて安い保険料で生命保険を提供します」ということです。

東電のような「総括原価方式(かかった費用をすべて原価とみなして、そこに利益を3%上乗せして電気料金を設定する)」であれば何となく分かりますが、生命保険はそんなに単純ではありません。

以前にもお話ししましたが、生命保険には「死差益」「費差益」「利差益」の3つの利益があります。

(これは「生命保険募集人」になって最初に習うことです)

ここで出てくるのは<想定した死亡率が下がることによる「死差益」>と<想定した経費を削減できた「費差益」>の2つに関連したことしか出てきません。

<運用によって発生する「利差益」>がどこかに行ってしまっています。

通常生損保とも機関投資家としての顔があり、その動きはときには日本経済に大きな影響を与えることもあります。

ライフネット生命さんは運用はしないのでしょうか?

ライフネット生命は他社に比べればかなり新しい会社ですので、保険料の蓄積がまだまだ少ないので運用をしているとしても影響が少ないのかもしれません。

しかし、そこらへんの説明がなく極めて単純に

<保険料> - <純保険料> = <付加保険料>

と言い張っているのはどうかと思います。

「わかりやすくする」のはいいのですが、単純化しすぎのような気がします。

仮に説明が不十分であったとしても、本当にお客様に対してリーズナブルな商品を提供できているのであれば、まだ許せます。

しかし、実際問題どうなのかというと・・・・正直山手線の「ドア横ポスター」は噴飯ものです。

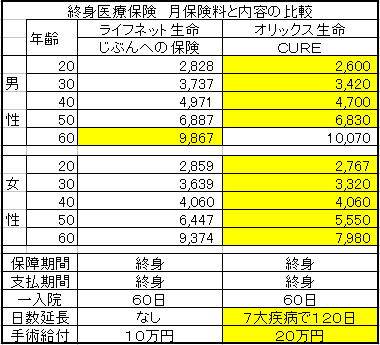

より身近になった医療保険でみてみます。

オリックス生命との比較ですが、60歳男性以外すべて保険料が高い上に、手術給付は半額でありオリックスの方は「7大疾病(がんや心筋梗塞、糖尿病など入院が長引きそうな7つの疾病)」の入院であれば通常1入院60日のところが120日に延長されます。

その他のアフラックやNKSJひまわり生命やソニー生命など外資やカタカナ系もライフネット生命より安いか同じぐらいの保険料でしのぎを削っています。

ライフネット生命が勝てるのは、本当に不当に高い保険料設定である「伝統的国内生保」であり、まともな外資や損保、カタカナ系に大してアドバンテージはありません。

店舗があったり、担当者が説明したりするまともな代理店や専属プランナーに経費をかけているところより保障内容が劣り保険料も安くなく、経費をおさえているのであれば<他より過大な利益>があることになりますね。

ライフネット生命が上場できたのは「ネット生保だから安いと見せかけて、実は利益率が他より高いすぐれたビジネスモデル」だからだったとうのは言いすぎでしょうか?

さらに実は運用もきちんとしていて<利差益>が挙がれば、株主は万々歳ですね。

ライフネット生命の加入者の方、ご存知でしたか?

ライフネット生命はお客様、株主・・どっちを向いているのでしょうか?

他にもいろいろ書いています。

ご興味があればお立ち寄り下さい。

保険選びネット

http://www.hoken-erabi.net/seihoshohin/goods/7578.htm

<具体的な商品の比較など月一で書いています(ほぼ月末更新)>

「引受緩和型医療保険」の告知内容の比較など取り上げています。

ヤフー知恵袋

http://my.chiebukuro.yahoo.co.jp/my/shigotonin38

<知恵ノートはほぼ月二で随時更新、生保関連の質問にも答えています>

ご指名の質問大歓迎です。