誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

確定申告の必要のないサラリーマンでも一度自分で税金を計算してみては?(プラス+申告した方がいい場合の一例)

理系博士研究者の一人が考えるビジネスマインドと実践例

確定申告の必要のないサラリーマンでも一度自分で税金を計算してみては?(プラス+申告した方がいい場合の一例)

ポスドク&非常勤講師生活を経て、私立大学の教育・研究職に従事する一方でポスドク時代に不動産投資を開始。職場の行き帰りの生活だけでは極めて危ういことを知るに至り、現在は会社・社会・国に過度に依存しない生き方を少しずつ実践中。

当ブログ「理系博士研究者の一人が考えるビジネスマインドと実践例」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/nagamatsu/」 に移動しました。引き続きご愛読ください。

確定申告の必要のないサラリーマンでも一度自分で税金を計算してみては?(プラス+申告した方がいい場合の一例)

ということで、かんりにんの澤田さんよりお題を出していただいたので、早速(笑)。

最初にお断りしなくてはなりませんが、最終的な判断は是非、税理士さんや税務署へお問い合わせいただくことを前提に書きたいと思います。

ということで、確定申告の季節になりました。私も重い腰を上げて、申告書の作成に取り掛からなくてはなりませんが、まだ全然できておりません(笑)。

普通のサラリーマンの皆さんにとっては、通常確定申告をする必要はありませんね。私も、最初に給料をもらってからしばらくはそうでしたが、賃貸不動産の取得後、確定申告を通して、自分で税金を計算するようになり、これは、確定申告をしなくても、知っておいて損はないなと思った次第です。

会社で勝手に計算してくれている税額が正しいかどうかチェックしてみる価値はあると思います。

給与明細を見ていただければわかりますが、

支給額と控除額がそれぞれ計算されているはずです。いわゆる手取りは、

支給額 - 控除額(税金含む) = 手取り

ということになります。

支給額のトータルが収入となり、そこから

- サラリーマンに認められている経費

- 健康保険

- 厚生年金

- その他の保険(生命保険や地震封建)

- 配偶者控除・扶養控除など

- 基礎控除

- その他

12か月分の給与明細に賞与の分を合わせて、エクセルにでも打ちこんで、是非計算してみてください。

税率や控除の種類の詳細は、

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2010/pdf/02.pdf

に出ております。サラリーマンに認められている経費(給与所得の算出)だけが少し計算しなくてはなりませんが、後は足し算なので、頑張って計算してみましょう。

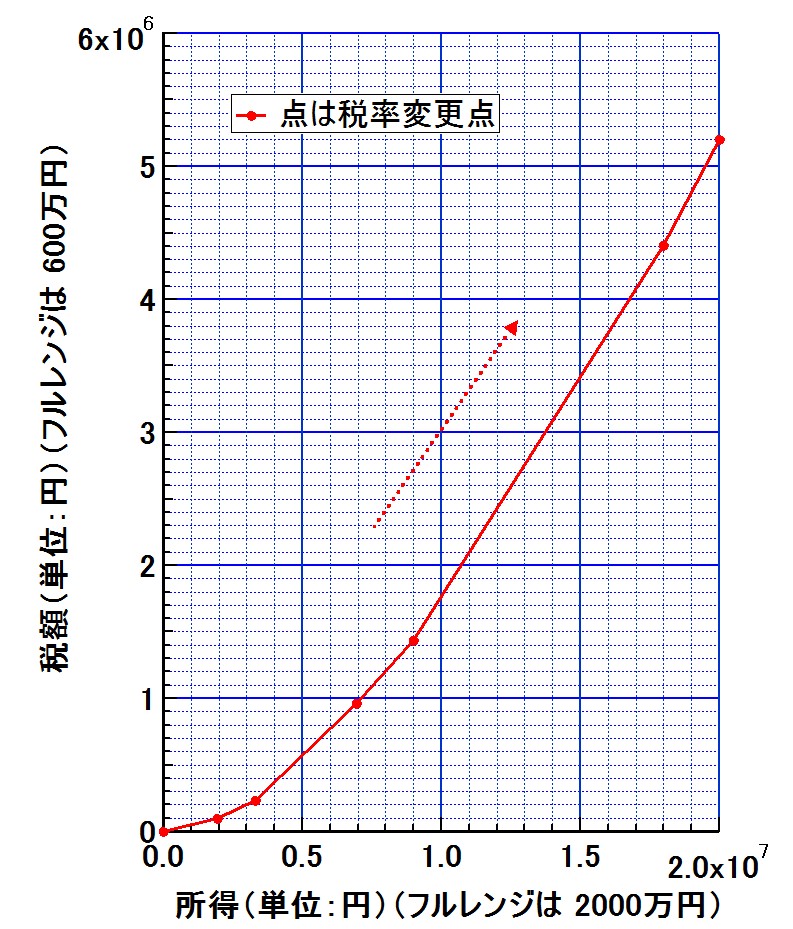

以下に、所得と税額(所得税)のグラフを示します。

所得が計算できたら、所得税を辿れると思うので、ざっくりとした比較ができると思います。

ここで、横軸は、2000万円までとしておりますので、2000万円は税率変更点に含みません。

所得が増えると傾きが大きくなり、累進課税の様子がよくわかります。

ただ、純粋に普通のサラリーマンの皆さんでも確定申告をした方がいい場合があります。色々とありますが、一つだけ述べると、株式の売却益(売却損)がある場合です。

一箇所の証券会社のみで、売却益から生じる税金を証券会社で吸い上げてもらっている場合は必要ありませんが、複数の証券会社を利用している場合に、一方で利益が出て、一方で損失が出ている場合は、確定申告により損益を通算しないと、税金の払いすぎになります。

また、通算して損失の方が大きい場合は、申告により、3年間は繰り延べできるのでお得です。つまり、翌年に利益が出た場合に、前年の損失よりのその利益が小さければ、税金を払う必要がありません。

また、昨年からは、損失が出ている場合に、配当金の税金分を戻すことも可能になりましたので、申告をした方がお得です。

詳細はこちらをご参照ください。

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/kabushiki.htm

きっと、もっと本格的な確定申告について書いてくれる方がいると思いますので、

そちらにもご期待ください。