誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

当ブログ「生保のトリセツ」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/shigotonin/」 に移動しました。引き続きご愛読ください。

去る11月23日のBLOGSにて、ライフネット生命の出口会長が<「生命保険契約者保護機構」というセーフティネット ~生命保険を解剖するPart6>という記事が掲載されています。

http://blogos.com/article/74674/

これまで6回に渡り生命保険について書かれているもので、今回の<Part6>については「生命保険会社が破綻した場合どうなってしまうのか」がテーマとして取り上げられております。

万一、保険会社が破綻してしまった場合、上記の「生命保険契約者保護機構」により「責任準備金の90%」が補償されること、しかし、保障内容の90%が必ずしも補償されないこと、など書かれております。

※「責任準備金」とは:保険業法116条により規定されている保険契約上の危険責任を果たすために、保険会社が積み立てている諸準備金の中核となるもの

~~~~~~~~~~~~~~~~~~~~~~

※「保障」と「補償」と読み方が同じで似たような言葉が並んでしまったので説明します。

保障・・・主に生命保険で使われるもので、所定の金額を想定

補償・・・主に損害保険で使われるもので、損失に対してそれを補うもの

EX;

3000万円の死亡保障(当初決めていた)の契約に対して、生命保険会社が破綻した場合に責任準備金90%に相当する死亡保障額を補償(損失を補う)する。

~~~~~~~~~~~~~~~~~~~~~~

さて、ここからが本題です。

少し長くなりますが、記事を引用します。

「保護機構は90%までを補償」=「契約者負担は10%」であるはずが、契約者の実質的負担が10%を超える場合が出てきてしまうのです。

破たん後は契約条件の変更が行われ、予定利率が引き下げられます。また、生命保険の解約控除も課せられますので、保険商品にもよりますが、掛け捨て以外の商品については変更後の予定利率の設定によっては、契約時の保障額(保険金額)が当初の半分以下になる可能性も捨てきれません。事実、大和生命が破たんした際の欠損の負担割合は、契約者が約57%、保護機構が約43%でした(「保護機構は90%までを補償」=「契約者負担10%」ではない)。

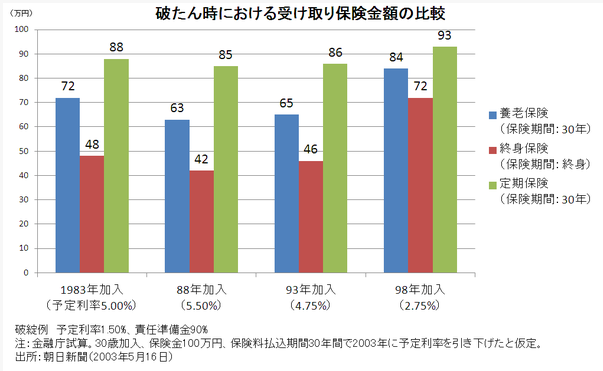

また、記事の冒頭にこのような表が掲載されています。

この文章も、おそらくこの試算表も事実と相違ないと思います。

実際に過去に「終身保険1000万円が650万円」というような保険証券をみたことが何度かあります。

それでは何が疑問であり問題なのか。

実は極めて単純なことです。

この記事では、恣意的なのか無意識なのか分かりませんが、現在と未来をごちゃまぜにしている点です。

「大和生命が破たんした際の欠損の負担割合は、契約者が約57%、保護機構が約43%でした(「保護機構は90%までを補償」=「契約者負担は10%」ではない)」

これは事実ですが、あくまで過去のことです。

上記の表にあるように「予定利率(生命保険の利回り)」が高かったのは過去のことで、その時分に契約したものが大きなナイマスをくらいました。

予定利率5.5%の終身保険であれば「一生涯経費を除いた保険料を5.5%で運用しますよ」という、現在で考えればとんでもない約束を生命保険会社はしていたのです。

しかしバブル崩壊以降、現実的には1~2%程度で運用することになり、いわゆる「逆ザヤ」が発生して、それに耐えられなくなった保険会社が破綻したました。

その「逆ザヤ」によって破綻した生命保険会社の「責任準備金」が大幅に減ってしまったため、「生命保険契約者保護機構」が90%補償する原資も少なくなり、契約者負担が増えたのです。

また、予定利率下落による影響は、責任準備金が少ない掛捨てで短期間の定期保険が少なく、長期間保障する終身保険や年金、積立部分が大きい養老保険など責任準備金が多いものは甚大となります。

(「解約返戻金」が「責任準備金」の一部となっていると考えれば分かりやすいと思います)

現状はどうでしょう。

ます、当時不健全であった生命保険会社は淘汰され(外資に買われたり合併したりして)、さらに予定利率は1%台となっています。

出口会長も充分ご存知であると思いますが、この4月にほぼ全社が保険料の改定を行い、予定利率が概ね1.65%であったのが1.25%程度になりました。

でありますので、これから生命保険を新規でご加入を検討している方々に

保護機構というセーフティネットがあってもなお、商品によっては保障金額が契約当初の半分以下まで削減される可能性があるとしたら、われわれ消費者はどのような基準で生命保険を選べばいいのでしょうか。

と、問いかけ、

掛け捨て型しか購入しないと割り切ること

と断言するのは如何なものか、と強く感じます。

「保障金額が契約当初の半分以下まで削減される」理由のほとんどは「予定利率の引き下げによる責任準備金の毀損」によるもので、それはこれから(というか予定利率1%台となったここ十数年)の新規契約とは全く異なる条件であるからです。

繰り返しますが、これらは高い予定利率の生命保険契約における事例で、現在はそんなものは存在せず、あくまで過去のお話しです。

現在ご加入の予定利率が高い終身保険や年金保険については、保険会社が破綻するれば上記と同じような破たん処理はありえますが、これから新規加入場合は全く該当せず、破たん処理が発生したとしても全く違うスキームになることは明白です。

ポイントは「加入時の予定利率と破綻時の利率の差」であります。

予定利率5.5%の終身保険の契約が予定利率1.25%の時点で破綻するとその差はかなり大きく、保障額や解約返戻金が半分以下になってしまう可能性は大きいです。

しかし、予定利率1.25%で契約して破綻時も予定利率1.25%であれば、「逆ザヤ」はほとんでといっていいほどなく、影響は予定利率5.5%に比べればほとんどないといっていいと思います。

可能性としては将来「予定利率が0.75%」などさらに下落することがあるかもしれませんが、5.5%から1.5%に暴落することと比べると(上記の表はこのような試算です)インパクトはかなり小さいと言っていいでしょう。

結論としては、この記事は、現在とは全く異なる条件である過去の悲惨な事例を引っ張り出して、一部の新規契(ここでは終身保険や年金保険の積み立て型)を不当に評価しているのではないか、ということです。

さらに言えば、ライフネット生命が扱う掛け捨て型の定期保険をティーアップするために、積み立て型の保険を蔑んでしまうポジショントークになってしまっているのではないか、と指摘しておきます。

業界の大先輩である出口会長が、上記のような事実を認識していないことはあり得ないので、認識した上でこのような記事を掲載しているのは大いに疑問であります。

また、万一上記の事実を認識していなかったとしら、それはそれで大問題です。

どちらにしろ、詭弁と取られても致し方ない記事を掲載されてしまったのは事実ですので「素朴な疑問」を提示しておきます。