誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

原子力論考(88)発送電分離が電気料金アップを招くワケ

»2013年5月30日

開米のリアリスト思考室

原子力論考(88)発送電分離が電気料金アップを招くワケ

社会人の文書化能力の向上をテーマとして企業研修を行っています。複雑な情報からカギとなる構造を見抜いてわかりやすく表現するプロフェッショナル。

当ブログ「開米のリアリスト思考室」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/kaimai_mizuhiro/」 に移動しました。引き続きご愛読ください。

こんにちは。趣味で原子力論考を書いている開米瑞浩です。

昨日書いた、「冷静に考えれば、発送電分離で市場メカニズムにより電力価格が下がるような理由はありません」という話の続きです。

電力価格の大きな構成要素は下記3つですが、

「送配電コスト」は発送電分離しようがしまいが基本的にやることは同じですから同じだけかかります。それどころか、分離をすることによって電力系統全体の統合運用が阻害される可能性があり、電力品質が下がる=停電が頻発する、という副作用を起こす恐れがあります。

「燃料調達コスト」ですが、これは普通のビジネス常識があれば想像がつくでしょう。

もちろん、複数の発電会社でコンソーシアムを組めば「まとめ買い」ができることになり、交渉力が強くなります。が、それでは結局のところ、「何のために発送電分離したんだよ?」ということで、本末転倒もいいところでしょう。

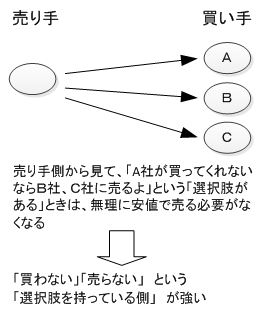

「市場メカニズムで価格が下がる」ときというのは、売り手が多くて買い手が少ない、つまり「供給過剰」の場合です。自由競争下で供給過剰なら価格は下がりますが、供給不足の場合は逆に上がります。

そう考えると、「発送電分離で、発電会社を増やす」ことは、おおまかに次の3つの作用を生みます。

以上3つの作用のうち、作用1は「電力価格低下」の方向に働きますが、作用2と3は逆に価格上昇の要因になります。

この3つのうちでは「作用3:資源調達の選択肢を減らす」というのがわかりにくいと思いますが、これが実は「資本コスト」にかかわる問題になります。

「資本コスト」というのは簡単に言ってしまうと金利のこと。

たとえば発電所を作るには巨額の資金がかかります。そのお金は最初にどこからか「借金」をしなければならず、その金利が高いと当然コスト増要因になります。

電力会社はそうした資金調達のためにたとえば社債を発行していて、一般に「電力債」と呼ばれていますが、震災前は電力債と言えば「格付が高い」=「利率が低い」銘柄の代表格でした。つまり電力会社は低コストで資金調達が出来ていたわけです。そうして低コストで得た資金で長期の設備投資を行っていましたが、発送電分離をしてしまうとそれが成立しなくなります。

電力債がなぜ「低利」だったかといえば、償還不能になる恐れがほとんどゼロだったからです。電力事業を通じて安定したキャッシュフローが見込めるのが確実なため、貸す側は貸し倒れになる心配をせずに低利で貸し付けられる、そういう前提があったわけですね。

発送電分離をしてしまうとこの前提が崩れます。「潰れる可能性のある電力会社」に誰が低利で投資をしますか?

「カネは出すけど利率も上げろ」となるに決まってます。そして当然その金利は最終的に電力料金に転嫁されるわけです。

さらに資金調達がらみでもうひとつ問題になるのは、(というよりこっちのほうが本題なのですが)、

東電の福島原発事故以降、原発が稼動できない中で不足する電力供給の多くを担っているのがLNG火力発電ですが、実はそもそも世界のLNGビジネスは東電が作って来たようなもので、長年、東京電力が世界のLNG市場での最大の買い手でした。LNGは輸出側・輸入側ともに専用の巨大プラントが必要で、兆円単位の巨額の資金がいるため、そのファイナンスができる会社でなければ開発できませんでした。東京電力のような巨大な電力会社+地域独占総括原価方式で安定したキャッシュフローが見込めるという前提があって初めてやれたんですね。

それがあったからこそLNGが「石炭と並ぶ発電の主力」として使えるようになり、つまり「資源調達先の選択肢を増やす」ことができたわけです。それがあればこそ、「石炭が高いならLNGを買うよ」「LNGが高いなら石炭を買うよ」という「選択肢」が生まれ、資源価格の上昇に歯止めを掛けられます。実際、震災後、「何が何でもLNGを買わざるを得なくなった」結果、LNGスポット価格は震災前のほぼ2倍になりました。

" Vol.15 スポットLNGの高騰 原発再稼働問題がキー(2011.10.12)"

http://www.gas-enenews.co.jp/nice/view.php?id=180

資源調達を有利にするためには「買い手は大きい方がいい」わけです。発送電分離はその点で逆効果をもたらします。

それでも、「発送電分離で電力料金が安くなる」と期待できますか?

■開米の原子力論考一覧ページを用意しました。

→原子力論考 一覧ページ

昨日書いた、「冷静に考えれば、発送電分離で市場メカニズムにより電力価格が下がるような理由はありません」という話の続きです。

電力価格の大きな構成要素は下記3つですが、

燃料調達コスト

資本コスト

送配電コスト

「送配電コスト」は発送電分離しようがしまいが基本的にやることは同じですから同じだけかかります。それどころか、分離をすることによって電力系統全体の統合運用が阻害される可能性があり、電力品質が下がる=停電が頻発する、という副作用を起こす恐れがあります。

「燃料調達コスト」ですが、これは普通のビジネス常識があれば想像がつくでしょう。

まとめ買いをすれば安くなるのが世の常です。1単位を買う客と、10単位を買う客に同じ値段は提示しませんよね。「たくさん買うから安くしてよ」が普通は通用します。それが通用しないのはよほど特殊な条件の場合だけです。発送電を分離して発電会社が多数出来る、となるとそれぞれがバラバラに燃料調達の交渉をする必要が出てくるため、交渉力が弱くなります。

もちろん、複数の発電会社でコンソーシアムを組めば「まとめ買い」ができることになり、交渉力が強くなります。が、それでは結局のところ、「何のために発送電分離したんだよ?」ということで、本末転倒もいいところでしょう。

「市場メカニズムで価格が下がる」ときというのは、売り手が多くて買い手が少ない、つまり「供給過剰」の場合です。自由競争下で供給過剰なら価格は下がりますが、供給不足の場合は逆に上がります。

そう考えると、「発送電分離で、発電会社を増やす」ことは、おおまかに次の3つの作用を生みます。

作用1:電力需要家にとって、発電会社の選択肢を増やす

作用2:資源供給者にとって、販売先の発電会社の選択肢を増やす

作用3:発電会社にとっての、資源調達の選択肢を減らす

以上3つの作用のうち、作用1は「電力価格低下」の方向に働きますが、作用2と3は逆に価格上昇の要因になります。

この3つのうちでは「作用3:資源調達の選択肢を減らす」というのがわかりにくいと思いますが、これが実は「資本コスト」にかかわる問題になります。

「資本コスト」というのは簡単に言ってしまうと金利のこと。

たとえば発電所を作るには巨額の資金がかかります。そのお金は最初にどこからか「借金」をしなければならず、その金利が高いと当然コスト増要因になります。

電力会社はそうした資金調達のためにたとえば社債を発行していて、一般に「電力債」と呼ばれていますが、震災前は電力債と言えば「格付が高い」=「利率が低い」銘柄の代表格でした。つまり電力会社は低コストで資金調達が出来ていたわけです。そうして低コストで得た資金で長期の設備投資を行っていましたが、発送電分離をしてしまうとそれが成立しなくなります。

電力債がなぜ「低利」だったかといえば、償還不能になる恐れがほとんどゼロだったからです。電力事業を通じて安定したキャッシュフローが見込めるのが確実なため、貸す側は貸し倒れになる心配をせずに低利で貸し付けられる、そういう前提があったわけですね。

発送電分離をしてしまうとこの前提が崩れます。「潰れる可能性のある電力会社」に誰が低利で投資をしますか?

「カネは出すけど利率も上げろ」となるに決まってます。そして当然その金利は最終的に電力料金に転嫁されるわけです。

さらに資金調達がらみでもうひとつ問題になるのは、(というよりこっちのほうが本題なのですが)、

巨額の投資はそもそも不可能になるということです。これが何を意味するかというと、例えば大規模なLNG開発プロジェクトを立ち上げて長期の権益を確保することができません。

東電の福島原発事故以降、原発が稼動できない中で不足する電力供給の多くを担っているのがLNG火力発電ですが、実はそもそも世界のLNGビジネスは東電が作って来たようなもので、長年、東京電力が世界のLNG市場での最大の買い手でした。LNGは輸出側・輸入側ともに専用の巨大プラントが必要で、兆円単位の巨額の資金がいるため、そのファイナンスができる会社でなければ開発できませんでした。東京電力のような巨大な電力会社+地域独占総括原価方式で安定したキャッシュフローが見込めるという前提があって初めてやれたんですね。

それがあったからこそLNGが「石炭と並ぶ発電の主力」として使えるようになり、つまり「資源調達先の選択肢を増やす」ことができたわけです。それがあればこそ、「石炭が高いならLNGを買うよ」「LNGが高いなら石炭を買うよ」という「選択肢」が生まれ、資源価格の上昇に歯止めを掛けられます。実際、震災後、「何が何でもLNGを買わざるを得なくなった」結果、LNGスポット価格は震災前のほぼ2倍になりました。

" Vol.15 スポットLNGの高騰 原発再稼働問題がキー(2011.10.12)"

http://www.gas-enenews.co.jp/nice/view.php?id=180

資源調達を有利にするためには「買い手は大きい方がいい」わけです。発送電分離はその点で逆効果をもたらします。

それでも、「発送電分離で電力料金が安くなる」と期待できますか?

■開米の原子力論考一覧ページを用意しました。

→原子力論考 一覧ページ