誠ブログは2015年4月6日に「オルタナティブ・ブログ」になりました。

各ブロガーの新規エントリーは「オルタナティブ・ブログ」でご覧ください。

新聞記事図解まとめ 「郵政民営化法改正案」 2012-0323 読売1面

»2012年3月23日

開米のリアリスト思考室

新聞記事図解まとめ 「郵政民営化法改正案」 2012-0323 読売1面

社会人の文書化能力の向上をテーマとして企業研修を行っています。複雑な情報からカギとなる構造を見抜いてわかりやすく表現するプロフェッショナル。

当ブログ「開米のリアリスト思考室」は、2015年4月6日から新しいURL「http://blogs.itmedia.co.jp/kaimai_mizuhiro/」 に移動しました。引き続きご愛読ください。

文書化支援コンサルタントの開米瑞浩です。

自分自身の社会勉強のために書いている「新聞記事図解まとめ」シリーズ第2回、今回は本日3月23日の読売新聞より「郵政民営化法改正案」の話題から。

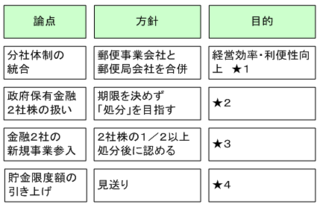

郵政民営化法改正案の主要論点と方針は下記の通り。

「方針」は何らかの「目的」を達成するために立てるものだろう、ということで「目的」欄をおいてみましたが、これが意外に書きにくい。★1はいいとして、★2~4は何なんでしょうね。

書きにくい部分、には複数の観点が混在している場合がよくあります。

たとえば★2について言うと、

「政府保有株を処分する」こと自体は「経営の完全民営化」の意味があり、

「期限を決めない」ことには「民営化を先送りする」意味があり、

「売却ではなく処分という言葉を使う」ことにも同様の意味がありそうです。

こういうふうに表を作ってやると「書きにくい」部分が目立ちやすく、目立つとそこを追及することで問題への理解を深めるきっかけになるわけですね。

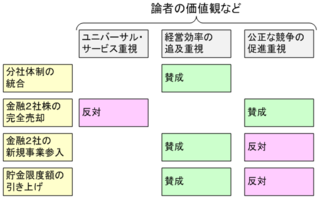

そんなこんなで考えているうちに、こんなチャートも書きたくなりました。ここから先は読売の記事とは別に書きます。

この問題を論じる場合、重視するのが「ユニバーサル・サービスの維持」か「経営効率の追及」か「公正な競争の促進」かによって判断が分かれる部分がありそうです。

今日の読売記事では公明党がこの「ユニバーサル・サービス」の観点で「金融2社株の完全売却に反対」したという記述があります。

一方、「経営効率の追及を重視」する立場からは、分社体制の統合、金融2社の新規事業参入、貯金限度額の引き上げには賛成することになりそうです。2社株の完全売却については不明。

それに対して「公正な競争の促進重視」の立場では完全売却に賛成、新規事業参入と限度額引き上げに反対ということになるのでしょうか。

うーん・・・・よく分かりませんね。

まあ、分からないから書いてみるんです。書いてみると、分からないところが分かるので、どこを調べればいいかという当たりを付けられるようになりますから。

それでは今回はここまでです。また次回にご期待ください。

自分自身の社会勉強のために書いている「新聞記事図解まとめ」シリーズ第2回、今回は本日3月23日の読売新聞より「郵政民営化法改正案」の話題から。

郵政民営化法改正案の主要論点と方針は下記の通り。

「方針」は何らかの「目的」を達成するために立てるものだろう、ということで「目的」欄をおいてみましたが、これが意外に書きにくい。★1はいいとして、★2~4は何なんでしょうね。

書きにくい部分、には複数の観点が混在している場合がよくあります。

たとえば★2について言うと、

「政府保有株を処分する」こと自体は「経営の完全民営化」の意味があり、

「期限を決めない」ことには「民営化を先送りする」意味があり、

「売却ではなく処分という言葉を使う」ことにも同様の意味がありそうです。

こういうふうに表を作ってやると「書きにくい」部分が目立ちやすく、目立つとそこを追及することで問題への理解を深めるきっかけになるわけですね。

そんなこんなで考えているうちに、こんなチャートも書きたくなりました。ここから先は読売の記事とは別に書きます。

この問題を論じる場合、重視するのが「ユニバーサル・サービスの維持」か「経営効率の追及」か「公正な競争の促進」かによって判断が分かれる部分がありそうです。

今日の読売記事では公明党がこの「ユニバーサル・サービス」の観点で「金融2社株の完全売却に反対」したという記述があります。

一方、「経営効率の追及を重視」する立場からは、分社体制の統合、金融2社の新規事業参入、貯金限度額の引き上げには賛成することになりそうです。2社株の完全売却については不明。

それに対して「公正な競争の促進重視」の立場では完全売却に賛成、新規事業参入と限度額引き上げに反対ということになるのでしょうか。

うーん・・・・よく分かりませんね。

まあ、分からないから書いてみるんです。書いてみると、分からないところが分かるので、どこを調べればいいかという当たりを付けられるようになりますから。

それでは今回はここまでです。また次回にご期待ください。